У ІV кварталі 2024 року обсяги активів надавачів небанківських фінансових послуг збільшилися, зокрема фінансових компаній, страховиків і ломбардів. Про це йдеться в Огляді небанківського фінансового сектору.

Обсяги активів

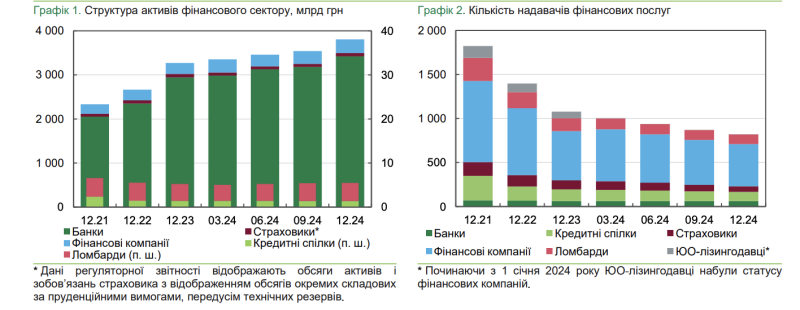

Загальні обсяги активів надавачів небанківських фінансових послуг у ІV кварталі збільшилися на 6,8%, зокрема обсяг активів фінансових компаній зріс на 7,7%, страховиків — на 3,8%, а ломбардів — на 2,2%.

Натомість обсяги активів кредитних спілок зменшилися. Частка небанківських фінустанов під наглядом НБУ в активах фінсектору впродовж ІV кварталу знизилася до 10,2%.

Страховики

Активи страховиків життя зросли на 5% за ІV квартал та на 14% за 2024 рік, ризикових страховиків — на 3% та 11% відповідно. Частка десяти найбільших ризикових страховиків за обсягом премій збільшилася з 65% до 71%. На ринку страхування життя частка найбільшого страховика за обсягом премій становить майже 50%.

Страхові премії ризикових страховиків у IV кварталі зросли лише на 1%, сезонно пригальмувавши, однак зростання за рік становило 15%. Обсяг страхових премій перевищив рівень 2021 року. У страховиків життя зростання премій в IV кварталі прискорилося до 17%, за рік — зростання на 5%.

Чистий прибуток ризикових страховиків за 2024 рік становив 2,5 млрд грн, що на 31% вище, ніж рік тому. Рентабельність капіталу збільшилася на 4 в. п. — до 14%. Прибуток страховиків життя за рік зріс більш ніж удвічі завдяки фінансовому результату одного великого страховика — до 1,4 млрд грн, однак рентабельність капіталу майже не змінилася.

За підсумками 2024 року всі страховики дотримувалися вимог до капіталу платоспроможності (SCR) та мінімального капіталу (MCR). У трьох компаній значення нормативу SCR перебуває в межах 100−120%.

Кредитні спілки

Обсяги активів кредитних спілок у 2024 році скоротилися швидше, ніж рік тому, — на 5%. Станом на кінець 2024 року вони становили близько 60% обсягів 2021 року. Кредитний портфель зменшився на 4% за IV квартал та на 8% за рік.

Унаслідок реалізації кредитного ризику і збільшення резервів у ІV кварталі кредитні спілки отримали збитки, що зменшило прибутковість сегмента за 2024 рік.

Збитки кредитних спілок зумовили незначне скорочення власного капіталу в IV кварталі. Водночас зменшилися депозити через повернення коштів вкладникам і вихід з ринку низки спілок. Натомість дещо зросли додаткові пайові внески.

Станом на початок 2025 року три кредитних спілки порушували норматив достатності капіталу.

Фінансові компанії та ломбарди

Обсяги активів фінкомпаній збільшилися на 7,7% за квартал та майже на чверть за рік. У 2024 році зросли обсяги майже всіх фінансових послуг, однак вони досі залишалися нижчими, ніж до повномасштабного вторгнення.

Обсяги роздрібних позик населенню після тривалого зростання зменшилися на 5,5% за квартал. Обсяг наданих кредитів бізнесу знизився більш ніж на чверть.

Обсяги операцій фінансового лізингу зростали три квартали поспіль. Темпи зростання — 15% за квартал та 45% — за рік.

Обсяги факторингу збільшилися. Близько чверті операцій становили угоди з класичного факторингу — фінансування дебіторської заборгованості.

Обсяги операцій з надання гарантій зменшилися за квартал, однак за рік зросли вдвічі.

Прибутковими за 2024 рік були близько 86% фінансових компаній. Майже половину прибутку сегмента заробила державна установа ПрАТ «Укрфінжитло» — оператор програми єОселя — з процентних виплат за ОВДП у капіталі. Однак і без урахування фінансового результату ПрАТ «Укрфінжитло» прибутки сегмента за 2024 рік зросли у 2,4 раза порівняно з 2023 роком.

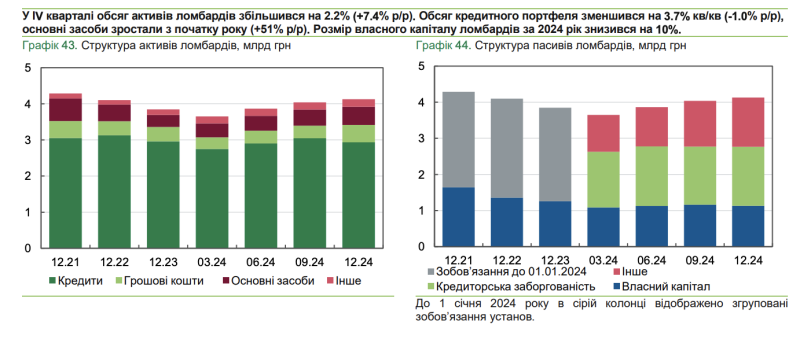

Обсяги нових кредитів ломбардів зменшилися за квартал, однак у річному вимірі підвищилися майже вдвічі. Показники рентабельності були найнижчими з початку року, однак загалом за 2024 рік сегмент був прибутковим.

Перспективи та ризики

Від початку 2025 року згідно з вимогами НБУ фінансові компанії зобов’язані організувати комплексну, адекватну та ефективну систему внутрішнього контролю шляхом запровадження заходів із внутрішнього аудиту, управління ризиками, контролю за дотриманням норм (комплаєнс) та інших елементів з метою якісного управління операційним, комплаєнс-ризиком та іншими ризиками.

З 1 січня 2025 року запроваджено систему показників регуляторної консолідованої та субконсолідованої звітності для небанківських фінансових груп. Також змінами до Правил подання звітності передбачено зміну зі щоквартальної на щомісячну періодичність подання всієї звітності фінансових компаній та ломбардів, починаючи зі звітності за липень.

{kind=link}